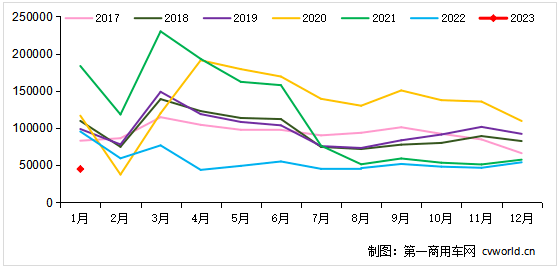

乘用車胎市場方面,據F6汽車科技數據顯示,中國乘用車胎終端銷售同比下滑嚴重。2022年,輪胎替換進廠臺次同比2021年下滑了15.8%,尤其是華北、西北地區受疫情封控影響,下滑高達20%以上。

全鋼胎替換市場更加慘淡。2022年12月份,面對2021年同期不足6萬輛的銷量仍然出現下滑,重卡市場最終以“12連降”的成績收官2022。全年,重卡市場累計銷量僅67.19萬輛,比2021年全年的139.53萬輛大降52%,減少約72萬輛,僅約相當于2021年全年累計銷量的48%。

分析認為,重卡市場的持續低迷受到多方面不利因素“疊加”影響——包括2022年疫情防控下全國基建項目受阻和物流運輸減弱等情況。而重卡銷量的腰斬直接影響到了輪胎廠的配套。

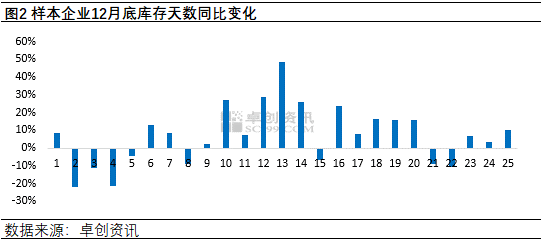

從卓創資訊監測的25家企業月度庫存運行變化情況來看,截至2022年12月底輪胎企業庫存天數同比去年增長占據主流,25家企業中只有8家企業庫存天數同比走低,另外17家輪胎企業中10家企業庫存同比增長在10%以上,庫存同比最高達49個百分點。

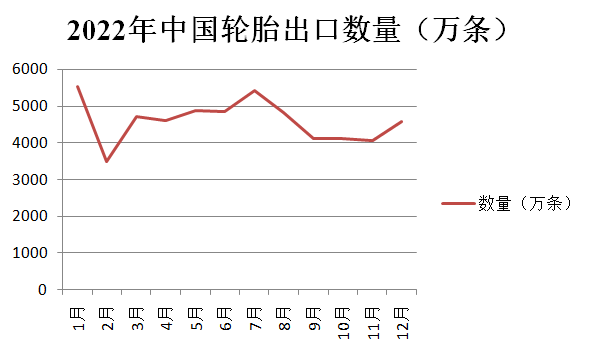

內銷市場疲軟,出口端同樣不盡如人意。據海關總署公布的2022年出口數據,2022年中國出口5.5255億條新的充氣橡膠輪胎,同比下降6.6%。具體來說,中國輪胎出口數據在1月份經歷了高點之后,迅速在2月進入低谷。3月之后,中國輪胎出口數據緩慢爬升,至7月份再一次經歷高點,8月至11月,中國輪胎出口又呈現出下行趨勢。

值得一提的是,在整體數據下滑的趨勢下,2022年全國卡客車輪胎累計出口量404.27萬噸,累計出口漲7.07%。近十年,歐美全鋼胎市場對中國輪胎企業層層加碼,雙反稅率的增高讓中國輪胎出口遇到了不少阻礙。因此,增加海外產能布局其實是在“逆全球化”的環境之下,增加出口的明智之舉。

2023年,隨著國內外經濟形勢的復蘇,汽車及橡膠輪胎行業供應鏈也將逐步回到良好的軌道發展。但短期內原材料價格高企、長期來看新能源賽道、大尺寸輪胎、創新技術發展、營銷模式改變等競爭日益激烈。對于輪胎企業來說,唯有繼續創新求變,才能在未來立于不敗之地!

二十載橡膠砥礪路

二十載橡膠砥礪路  鶴壁市榮欣助劑有限

鶴壁市榮欣助劑有限 國際《輪胎市場》、

國際《輪胎市場》、 樂瑞固受邀參加第十

樂瑞固受邀參加第十