第一部分中國天然橡膠行情回顧

2012年上半年至今,受到歐債危機、美國貨幣政策等重大國際政治經(jīng)濟事件以及國內(nèi)經(jīng)濟增長速度放緩和季節(jié)性因素的影響,中國天然橡膠市場整體呈現(xiàn)先揚后抑的走勢。

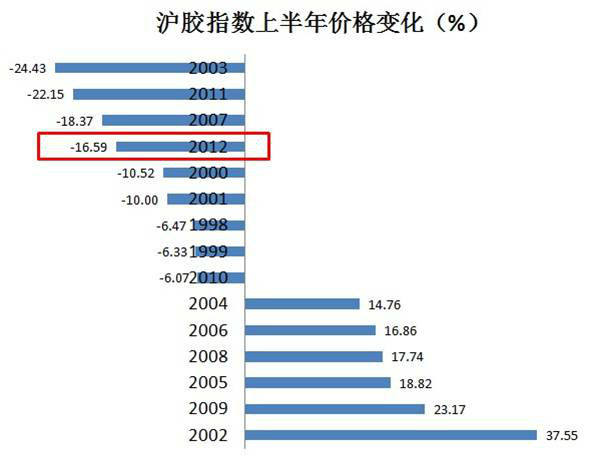

上海期貨交易所的天然橡膠期貨指數(shù)價格,自2008年金融危機以來波動愈發(fā)劇烈,主要體現(xiàn)為年度價格波動巨大:在2008年下跌近53%后,在2009年和2010年分別上漲近113%和53%,此后在2011年又大跌近36%。其價格從2011年2月的最高4.3萬元/噸,跌至2012年6月的2.1萬元/噸,跌幅近49%,與2008年次貸危機爆發(fā)時的水平相差無幾,是多年來罕見的巨幅下跌。

從連續(xù)下跌月份個數(shù)統(tǒng)計,2012年上半年3月以來,滬膠指數(shù)價格連續(xù)下跌4個月,已經(jīng)與2011年全年水平持平,也是2008年金融危機以來的第一次。

第一階段(年初1月份的快速上漲走勢):2012年初,滬膠指數(shù)走出一個大反彈,因國內(nèi)天然膠產(chǎn)區(qū)停割,以及泰國產(chǎn)區(qū)強降雨影響生產(chǎn)和運輸,市場擔憂天然膠產(chǎn)量減少,使得春節(jié)前補充庫存預期強烈。截至春節(jié)前,滬膠從最低點到最高點,有將近4500點的漲幅。

第一階段(年初1月份的快速上漲走勢):2012年初,滬膠指數(shù)走出一個大反彈,因國內(nèi)天然膠產(chǎn)區(qū)停割,以及泰國產(chǎn)區(qū)強降雨影響生產(chǎn)和運輸,市場擔憂天然膠產(chǎn)量減少,使得春節(jié)前補充庫存預期強烈。截至春節(jié)前,滬膠從最低點到最高點,有將近4500點的漲幅。

第二階段(2月份的震蕩上漲走勢):2月初,由于春節(jié)假期因素,輪胎需求減少,導致國內(nèi)保稅區(qū)橡膠庫存增加處于歷史高位,膠價上漲勢頭減緩。受泰國收儲政策及歐債危機及伊朗原油問題等消息面影響,滬膠指數(shù)反復震蕩,承壓于3萬元/噸關口一線。

第三階段(3月-4月的緩慢下跌走勢):國內(nèi)3月初出爐的2012年GDP增長目標低于8%,引發(fā)國內(nèi)經(jīng)濟增長放緩擔憂。市場對橡膠的需求憂慮也被加劇,導致青島保稅區(qū)橡膠庫存消化緩慢。

同時,美國QE3的預期逐漸消散,美元得到支撐,令大宗商品承壓。伊朗核問題有所緩解,導致國際原油價格開始回落,橡膠失去上漲動力。由于國內(nèi)外部分橡膠主產(chǎn)區(qū)停割,在一定程度上支撐膠價,在此期間,膠價最大跌幅近3000元/噸,滬膠指數(shù)再度回到2.7萬元/噸一線附近。

第四階段(5月-6月下旬的寬幅震蕩下跌走勢):5月,歐債危機卷土重來,引發(fā)市場恐慌,大量避險資金的進入推高美元,打壓大宗商品價格,膠價出現(xiàn)暴跌。同時,天然橡膠基本面疲弱:5月份開始進入全球割膠旺季,天然膠供應開始增加;國內(nèi)保稅區(qū)橡膠庫存上升;汽車制造業(yè)不景氣;原油價格大跌拖累合成橡膠價格。到了6月下旬,美國QE3落空,加劇市場跌勢。在此期間,滬膠指數(shù)跌幅達近5000點,下跌至2.2萬元/噸一線附近。

第五階段(7月-8月的快速反彈后的回落走勢):6月底,大量對沖基金的空頭頭寸獲利平倉,導致宏觀面短期利好。歐洲央行的承諾以及美國經(jīng)濟數(shù)據(jù)也出現(xiàn)改善,同時歐洲穩(wěn)定機制(ESM)出臺,緩解了市場悲觀氛圍。同時,天然膠受到泰國政府干預提振,其橡膠價格上漲。印尼齋月影響下,天然膠產(chǎn)量將受到影響,導致天然膠有力反彈。但7月中旬后,歐洲隱患再現(xiàn),需求疲弱,膠價再次創(chuàng)出新低,圍繞著2.2萬元/噸一線進行窄幅震蕩整理。

第二部分國內(nèi)天然橡膠行業(yè)回顧

2012年上半年至今,國內(nèi)橡膠行業(yè)主要經(jīng)濟指標繼續(xù)保持小幅增長,主要橡膠產(chǎn)品產(chǎn)量增幅呈現(xiàn)持續(xù)向好的趨勢,行業(yè)制品出口交貨值增幅較上月略有回落,行業(yè)效益狀況繼續(xù)保持向好的態(tài)勢。

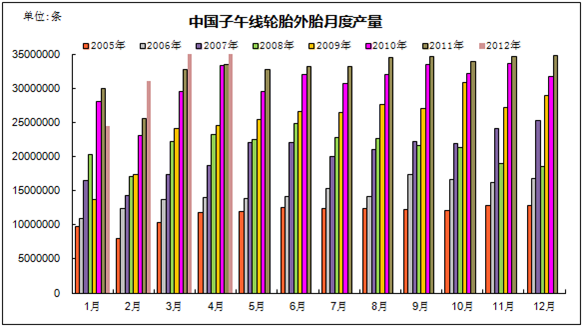

數(shù)據(jù)顯示,2012年至今,中國橡膠制品業(yè)完成工業(yè)產(chǎn)值同比增長6.47%,綜合外胎產(chǎn)量同比增長2.59%,其中子午線輪胎產(chǎn)量同比增長3.13%,全鋼子午胎產(chǎn)量同比增長6.55%,子午化率達87.23%,同比提高0.46個百分點。

同時,全行業(yè)實現(xiàn)銷售收入同比增長6.26%,庫存同比增加7.06%,環(huán)比減少0.12%。完成出口輪胎交貨值同比增長11.29%,出口率(值)為34.23%,與上年同比增長1.48個百分點。出口輪胎交貨量同比增加5.87%,出口率(量)為42.83%,與上年同比上升1.32個百分點。

一、輪胎銷售價格狀況

根據(jù)對國內(nèi)市場上4種載重子午胎(12.00R20-18PR、11.00R20-16PR、12R22.5-16PR、8.25R16-16PR)以及4種轎車子午胎(215/55R16、205/55R16、195/55R15、165/70R14)零售價格的監(jiān)測,以2011年1月為基點(價格指數(shù)為100),計算全鋼子午胎價格指數(shù)為105.05,較同期下降0.75個基點;半鋼轎車子午胎指數(shù)為101.32,較同期下降0.67個基點。

二、汽車及產(chǎn)銷狀況

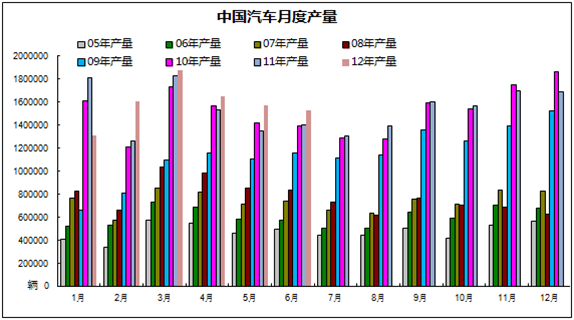

據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計,2012年1-6月,汽車產(chǎn)銷量分別為800.03萬輛和802.35萬輛,同比分別增長3.19%和1.70%。其中,乘用車產(chǎn)銷634.07萬輛和633萬輛,同比增長7.05%和5.48%;商用車產(chǎn)銷165.96萬輛和169.35萬輛,同比下降9.33%和10.31%。

2012年上半年至今,受到歐債危機、美國貨幣政策等重大國際政治經(jīng)濟事件以及國內(nèi)經(jīng)濟增長速度放緩和季節(jié)性因素的影響,中國天然橡膠市場整體呈現(xiàn)先揚后抑的走勢。

上海期貨交易所的天然橡膠期貨指數(shù)價格,自2008年金融危機以來波動愈發(fā)劇烈,主要體現(xiàn)為年度價格波動巨大:在2008年下跌近53%后,在2009年和2010年分別上漲近113%和53%,此后在2011年又大跌近36%。其價格從2011年2月的最高4.3萬元/噸,跌至2012年6月的2.1萬元/噸,跌幅近49%,與2008年次貸危機爆發(fā)時的水平相差無幾,是多年來罕見的巨幅下跌。

從連續(xù)下跌月份個數(shù)統(tǒng)計,2012年上半年3月以來,滬膠指數(shù)價格連續(xù)下跌4個月,已經(jīng)與2011年全年水平持平,也是2008年金融危機以來的第一次。

第二階段(2月份的震蕩上漲走勢):2月初,由于春節(jié)假期因素,輪胎需求減少,導致國內(nèi)保稅區(qū)橡膠庫存增加處于歷史高位,膠價上漲勢頭減緩。受泰國收儲政策及歐債危機及伊朗原油問題等消息面影響,滬膠指數(shù)反復震蕩,承壓于3萬元/噸關口一線。

第三階段(3月-4月的緩慢下跌走勢):國內(nèi)3月初出爐的2012年GDP增長目標低于8%,引發(fā)國內(nèi)經(jīng)濟增長放緩擔憂。市場對橡膠的需求憂慮也被加劇,導致青島保稅區(qū)橡膠庫存消化緩慢。

同時,美國QE3的預期逐漸消散,美元得到支撐,令大宗商品承壓。伊朗核問題有所緩解,導致國際原油價格開始回落,橡膠失去上漲動力。由于國內(nèi)外部分橡膠主產(chǎn)區(qū)停割,在一定程度上支撐膠價,在此期間,膠價最大跌幅近3000元/噸,滬膠指數(shù)再度回到2.7萬元/噸一線附近。

第四階段(5月-6月下旬的寬幅震蕩下跌走勢):5月,歐債危機卷土重來,引發(fā)市場恐慌,大量避險資金的進入推高美元,打壓大宗商品價格,膠價出現(xiàn)暴跌。同時,天然橡膠基本面疲弱:5月份開始進入全球割膠旺季,天然膠供應開始增加;國內(nèi)保稅區(qū)橡膠庫存上升;汽車制造業(yè)不景氣;原油價格大跌拖累合成橡膠價格。到了6月下旬,美國QE3落空,加劇市場跌勢。在此期間,滬膠指數(shù)跌幅達近5000點,下跌至2.2萬元/噸一線附近。

第五階段(7月-8月的快速反彈后的回落走勢):6月底,大量對沖基金的空頭頭寸獲利平倉,導致宏觀面短期利好。歐洲央行的承諾以及美國經(jīng)濟數(shù)據(jù)也出現(xiàn)改善,同時歐洲穩(wěn)定機制(ESM)出臺,緩解了市場悲觀氛圍。同時,天然膠受到泰國政府干預提振,其橡膠價格上漲。印尼齋月影響下,天然膠產(chǎn)量將受到影響,導致天然膠有力反彈。但7月中旬后,歐洲隱患再現(xiàn),需求疲弱,膠價再次創(chuàng)出新低,圍繞著2.2萬元/噸一線進行窄幅震蕩整理。

第二部分國內(nèi)天然橡膠行業(yè)回顧

2012年上半年至今,國內(nèi)橡膠行業(yè)主要經(jīng)濟指標繼續(xù)保持小幅增長,主要橡膠產(chǎn)品產(chǎn)量增幅呈現(xiàn)持續(xù)向好的趨勢,行業(yè)制品出口交貨值增幅較上月略有回落,行業(yè)效益狀況繼續(xù)保持向好的態(tài)勢。

數(shù)據(jù)顯示,2012年至今,中國橡膠制品業(yè)完成工業(yè)產(chǎn)值同比增長6.47%,綜合外胎產(chǎn)量同比增長2.59%,其中子午線輪胎產(chǎn)量同比增長3.13%,全鋼子午胎產(chǎn)量同比增長6.55%,子午化率達87.23%,同比提高0.46個百分點。

同時,全行業(yè)實現(xiàn)銷售收入同比增長6.26%,庫存同比增加7.06%,環(huán)比減少0.12%。完成出口輪胎交貨值同比增長11.29%,出口率(值)為34.23%,與上年同比增長1.48個百分點。出口輪胎交貨量同比增加5.87%,出口率(量)為42.83%,與上年同比上升1.32個百分點。

一、輪胎銷售價格狀況

根據(jù)對國內(nèi)市場上4種載重子午胎(12.00R20-18PR、11.00R20-16PR、12R22.5-16PR、8.25R16-16PR)以及4種轎車子午胎(215/55R16、205/55R16、195/55R15、165/70R14)零售價格的監(jiān)測,以2011年1月為基點(價格指數(shù)為100),計算全鋼子午胎價格指數(shù)為105.05,較同期下降0.75個基點;半鋼轎車子午胎指數(shù)為101.32,較同期下降0.67個基點。

二、汽車及產(chǎn)銷狀況

據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計,2012年1-6月,汽車產(chǎn)銷量分別為800.03萬輛和802.35萬輛,同比分別增長3.19%和1.70%。其中,乘用車產(chǎn)銷634.07萬輛和633萬輛,同比增長7.05%和5.48%;商用車產(chǎn)銷165.96萬輛和169.35萬輛,同比下降9.33%和10.31%。

第三部分:上半年橡膠行業(yè)經(jīng)濟運行主要特點及分析

一、2012年上半年至今,國內(nèi)橡膠行業(yè)經(jīng)濟運行繼續(xù)保持小幅增長,具體細分專業(yè)的主要經(jīng)濟指標,呈現(xiàn)出不同的趨勢。

全行業(yè)現(xiàn)價工業(yè)產(chǎn)值與上年同比增長6.97%,銷售收入同比增長6.67%。其中輪胎行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長6.47%和6.3%;力車胎行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長4.99%和7.43%;膠管膠帶行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長14.1%和11.36%。

二、輪胎及力車胎產(chǎn)品產(chǎn)量增幅呈現(xiàn)持續(xù)增大的趨勢。

輪胎綜合外胎產(chǎn)量同比增長2.59%,其中子午胎產(chǎn)量同比增長3.13%,摩托車胎產(chǎn)量同比增長6.22%,自行車胎同比為負增長2.97%。

三、行業(yè)出口交貨值增幅與上年相比出現(xiàn)回落。

全行業(yè)出口交貨值同比上年度實現(xiàn)11.2%的增長,但增幅收窄,其中輪胎行業(yè)出口交貨值同比上年度實現(xiàn)11.29%的增長,力車胎行業(yè)出口交貨值同比實現(xiàn)21.92%的增長。

四、行業(yè)效益狀況繼續(xù)呈現(xiàn)向好態(tài)勢。

今年以來,橡膠行業(yè)銷售利潤率處于持續(xù)增大的趨勢。具體細化行業(yè)中,輪胎行業(yè)的銷售利潤率達到3.94%,較上年度同期提高1.23個百分點;力車胎行業(yè)銷售利潤率達到7.15%,較上年度同期提高1.3個百分點;膠管膠帶行業(yè)銷售利潤率達到6.43%,較上年度同期提高了1.55個百分點。

第四部分:中國橡膠下半年面臨的國內(nèi)外宏觀環(huán)境分析

從世界宏觀經(jīng)濟層面上看,7月份,歐盟對伊朗原油禁運正式生效;歐元區(qū)、英國、中國、丹麥和日本央行聯(lián)合加碼寬松貨幣政策;中國二季度經(jīng)濟增速降至8%以下。

8月份,西班牙更多商業(yè)銀行申請援助,希臘政府申請更多債務減免;歐洲穩(wěn)定機制(ESM)成立時間延遲;太平洋出現(xiàn)厄爾尼諾現(xiàn)象,東南亞降水開始偏少,影響橡膠產(chǎn)量。

9月份,斯洛文尼亞正式向國際組織求援,市場炒作意大利援助需求;美國債務上限再度觸及,國會兩黨重啟激烈談判,美國信用評級或再遭下調(diào);伊朗向原子能機構(gòu)妥協(xié),原油禁運有望解除。

10月份,G20峰會繼續(xù)討論向IMF增資;中國經(jīng)濟第三季度繼續(xù)放緩,政府會出臺更多降準降息、經(jīng)濟刺激政策;歐盟峰會謀求ESM規(guī)模翻倍,正式援助西班牙銀行。歐洲央行進行第三輪LTRO操作;愛爾蘭申請第二輪經(jīng)濟援助。

11月份,新一輪糧價沖擊,會使數(shù)個北非中東國家重返動亂;更多美國地方政府申請破產(chǎn)保護。

12月份,歐盟峰會討論意大利援助規(guī)模;美國國會同意延長部分布什政府時期經(jīng)濟刺激措施。

整體來看,下半年國內(nèi)政策逐步發(fā)力,流動性逐步向好局面有望實現(xiàn),這將有利于未來天然膠下游需求啟動以及庫存消化。短期內(nèi),市場可能無法止住經(jīng)濟下行趨勢,但政策效果會逐漸顯現(xiàn),如果數(shù)據(jù)繼續(xù)惡化,那政策會繼續(xù)加碼,對市場將起到支撐作用,最悲觀的時候或許就要過去。但仍需要警惕四季度宏觀不確定性的再次爆發(fā)。

下半年,國內(nèi)商品市場面臨“經(jīng)濟尋底橫走、政策環(huán)境改善、通脹低位波動”的基本面與政策組合,這樣的組合有利于市場的發(fā)展,不過考慮到來自于經(jīng)濟增速本身延后見底以及歐債危機的雙重風險,預測下半年滬膠的核心波動區(qū)間下調(diào)到1.8萬元/噸-2.5萬元/噸,震蕩尋底的過程仍將延續(xù)。

一、2012年上半年至今,國內(nèi)橡膠行業(yè)經(jīng)濟運行繼續(xù)保持小幅增長,具體細分專業(yè)的主要經(jīng)濟指標,呈現(xiàn)出不同的趨勢。

全行業(yè)現(xiàn)價工業(yè)產(chǎn)值與上年同比增長6.97%,銷售收入同比增長6.67%。其中輪胎行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長6.47%和6.3%;力車胎行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長4.99%和7.43%;膠管膠帶行業(yè)現(xiàn)價工業(yè)產(chǎn)值和銷售收入同比分別增長14.1%和11.36%。

二、輪胎及力車胎產(chǎn)品產(chǎn)量增幅呈現(xiàn)持續(xù)增大的趨勢。

輪胎綜合外胎產(chǎn)量同比增長2.59%,其中子午胎產(chǎn)量同比增長3.13%,摩托車胎產(chǎn)量同比增長6.22%,自行車胎同比為負增長2.97%。

三、行業(yè)出口交貨值增幅與上年相比出現(xiàn)回落。

全行業(yè)出口交貨值同比上年度實現(xiàn)11.2%的增長,但增幅收窄,其中輪胎行業(yè)出口交貨值同比上年度實現(xiàn)11.29%的增長,力車胎行業(yè)出口交貨值同比實現(xiàn)21.92%的增長。

四、行業(yè)效益狀況繼續(xù)呈現(xiàn)向好態(tài)勢。

今年以來,橡膠行業(yè)銷售利潤率處于持續(xù)增大的趨勢。具體細化行業(yè)中,輪胎行業(yè)的銷售利潤率達到3.94%,較上年度同期提高1.23個百分點;力車胎行業(yè)銷售利潤率達到7.15%,較上年度同期提高1.3個百分點;膠管膠帶行業(yè)銷售利潤率達到6.43%,較上年度同期提高了1.55個百分點。

第四部分:中國橡膠下半年面臨的國內(nèi)外宏觀環(huán)境分析

從世界宏觀經(jīng)濟層面上看,7月份,歐盟對伊朗原油禁運正式生效;歐元區(qū)、英國、中國、丹麥和日本央行聯(lián)合加碼寬松貨幣政策;中國二季度經(jīng)濟增速降至8%以下。

8月份,西班牙更多商業(yè)銀行申請援助,希臘政府申請更多債務減免;歐洲穩(wěn)定機制(ESM)成立時間延遲;太平洋出現(xiàn)厄爾尼諾現(xiàn)象,東南亞降水開始偏少,影響橡膠產(chǎn)量。

9月份,斯洛文尼亞正式向國際組織求援,市場炒作意大利援助需求;美國債務上限再度觸及,國會兩黨重啟激烈談判,美國信用評級或再遭下調(diào);伊朗向原子能機構(gòu)妥協(xié),原油禁運有望解除。

10月份,G20峰會繼續(xù)討論向IMF增資;中國經(jīng)濟第三季度繼續(xù)放緩,政府會出臺更多降準降息、經(jīng)濟刺激政策;歐盟峰會謀求ESM規(guī)模翻倍,正式援助西班牙銀行。歐洲央行進行第三輪LTRO操作;愛爾蘭申請第二輪經(jīng)濟援助。

11月份,新一輪糧價沖擊,會使數(shù)個北非中東國家重返動亂;更多美國地方政府申請破產(chǎn)保護。

12月份,歐盟峰會討論意大利援助規(guī)模;美國國會同意延長部分布什政府時期經(jīng)濟刺激措施。

整體來看,下半年國內(nèi)政策逐步發(fā)力,流動性逐步向好局面有望實現(xiàn),這將有利于未來天然膠下游需求啟動以及庫存消化。短期內(nèi),市場可能無法止住經(jīng)濟下行趨勢,但政策效果會逐漸顯現(xiàn),如果數(shù)據(jù)繼續(xù)惡化,那政策會繼續(xù)加碼,對市場將起到支撐作用,最悲觀的時候或許就要過去。但仍需要警惕四季度宏觀不確定性的再次爆發(fā)。

下半年,國內(nèi)商品市場面臨“經(jīng)濟尋底橫走、政策環(huán)境改善、通脹低位波動”的基本面與政策組合,這樣的組合有利于市場的發(fā)展,不過考慮到來自于經(jīng)濟增速本身延后見底以及歐債危機的雙重風險,預測下半年滬膠的核心波動區(qū)間下調(diào)到1.8萬元/噸-2.5萬元/噸,震蕩尋底的過程仍將延續(xù)。

樂瑞固受邀參加第十

樂瑞固受邀參加第十 國際《輪胎市場》、

國際《輪胎市場》、 普利司通研發(fā)成功無

普利司通研發(fā)成功無